手当・控除マスタ|課税対象、社会保険料算定対象、減額金対象の設定方法

【管理者向け】

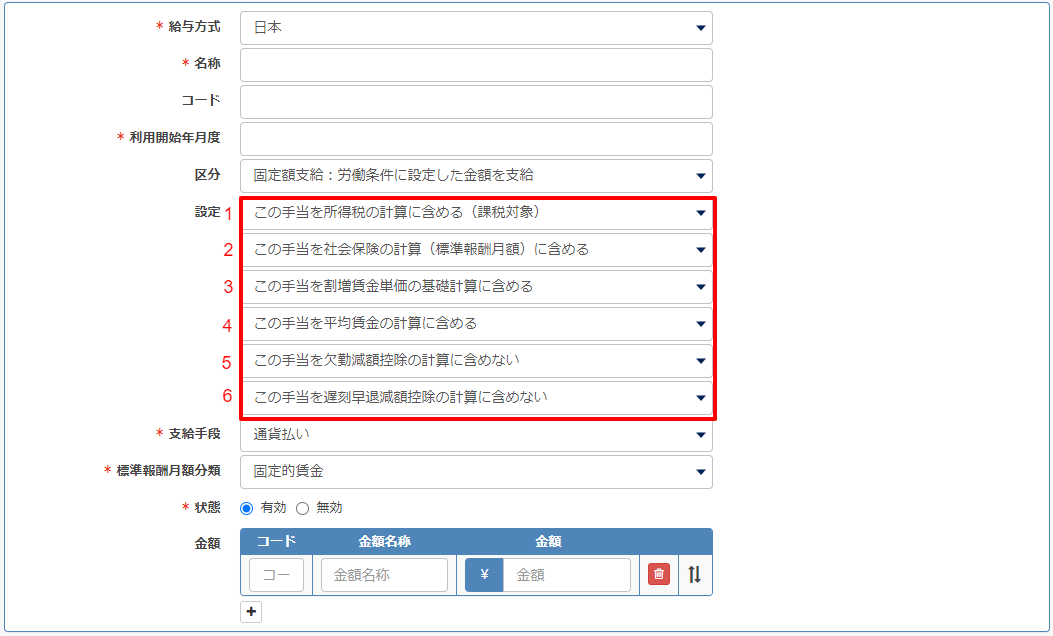

手当マスタの設定

基本給とは別で手当を支給する場合は、それが課税対象になるのか、社会保険料対象になるのか、割増賃金単価計算に含めるか、平均賃金の計算に含めるのか

減額金単価計算に含めるか、確認をしてください。

1.所得税の計算に含める(課税対象)/含めない(非課税)

手当を課税対象にするかどうかを選択してください。

所得税がかかる手当

- 職務手当、地域手当、家族(扶養)手当、住宅手当など

所得税がかからない手当

- 通勤手当のうち一定金額以下のもの

※通勤手当の非課税限度額については、国税庁のサイトをご確認ください。

通勤手当の非課税限度額の引上げについて|国税庁 - 転勤や出張などのための旅費のうち通常必要と認められるもの

- 宿直や日直の手当のうち一定金額以下のものなど

※国税庁の記事も合わせてご確認ください。

給与所得となるもの|国税庁

2.社会保険料の計算(標準報酬月額)に含める/含めない

社会保険料の計算に含めるかどうかを選択してください。

基本給以外の各種手当も社会保険料計算(標準報酬月額)の対象になります。基本的に労務の対償として受ける基本給、諸手当等の全てが対象になります。

社会保険料計算対象になる手当(標準報酬月額に含まれるもの)

- 職務手当、地域手当、家族(扶養)手当など

- 食事、住宅、被服等通貨以外のもので支払われた現物給与

社会保険料計算対象にならない手当(標準報酬月額に含まれないもの)

- 労働の対象とされないもの(見舞金、お祝い金など)

- 臨時的にうけるもの(大入り袋、出張旅費)

- 年三回まで支給される賞与

通勤手当は、所得税は非課税ですが、社会保険料計算においては、標準月額報酬に含まれます。

※現物で支給されるものについては、厚生労働大臣が定めた標準価格に基づき、通貨に換算され、報酬に含まれます。

全国現物給与価額一覧表(厚生労働大臣が定める現物給与の価額)|日本年金機構

3.割増賃金単価の基礎計算に含める/含めない

割増賃金単価を計算する際の基礎計算(賃金総額)に含めるかどうかを選択してください。

割増単価は、次の計算式で求めます。

- 月給の場合

割増単価 = 月の賃金総額*1 ÷ 1ヶ月の(平均)所定労働時間数*2 - 時給の場合

割増単価 = 時給 + (月額の手当 ÷ 1ヶ月の(平均)所定労働時間数*2)

*1 賃金総額から除外できる手当は、下記の7つです。下記の手当は労働と直接的な関係が薄く個人的事情に基づいて支給されていることなどにより除外することができます。

※ここに明示した手当が全て除外できるわけではありません。厚生労働省の資料もご確認ください。

割増賃金の基礎となる賃金とは?|厚生労働省

- 家族手当

- 通勤手当

- 別居手当

- 子女教育手当

- 住宅手当

- 臨時に支払われた賃金(結婚手当、私傷病手当金など)

- 1ヶ月を超える期間ごとに支払われる賃金(賞与など)

*2 1ヶ月の(平均)所定労働時間数を12ヶ月平均とするか、各月の所定労働時間とするか、選択ができます。

詳しくはこちらからご確認ください。

4.平均賃金の計算に含める/含めない

平均賃金を計算する際の賃金総額に含めるかどうかを選択してください。

5.欠勤減額控除の計算に含める/含めない

欠勤減額金単価を計算する際の賃金総額に含めるかどうかを選択してください。

6.遅刻早退減額控除の計算に含める/含めない

遅刻早退減額金単価を計算する際の賃金総額に含めるかどうかを選択してください。

控除

控除マスタの設定においても、所得税計算に含むか、社会保険額計算に含むか、減額金単価計算に含むかを選択します。

1.この控除を差し引いて所得税計算を計算する/差し引かずに計算する

控除額を差し引いて所得税を計算するかどうかを選択します。

例)基本給と控除Aのみの場合(実際には社会保険料も控除された額が課税対象額となります)

控除Aを所得税計算に含む(差し引いて所得税を計算)

課税対象額 = 基本給 - 控除A

控除Aを所得税計算に含まない(差し引かずに所得税を計算)

課税対象額 = 基本給

2.この控除を差し引いて社会保険料を計算する/差し引かずに計算する

控除額を差し引いて社会保険料を計算するかどうかを選択します。

例)基本給と控除Bのみの場合

控除Bを社会保険額計算に含む(差し引いて社会保険料を計算)

社会保険計算額 = 基本給 - 控除B

控除Bを社会保険額計算に含まない(差し引かずに社会保険料を計算)

社会保険計算額 = 基本給

※給与計算においては、社会保険料のうち雇用保険料・労災保険料の計算に影響します。

健康保険料・介護保険料・厚生年金保険料は標準報酬月額で設定します。

健康保険料・介護保険料・厚生年金保険料の設定は、こちらの記事をご確認ください。

3.この控除を欠勤減額控除の計算に含める/含めない

控除額を差し引いた給与額で減額金単価計算を行うかどうかを設定します。

控除Aを減額金単価計算に含む(差し引いて減額金単価を計算)

給与額 = 基本給 - 控除A

控除Aを減額金単価計算に含まない(差し引かずに減額金単価を計算)

給与額= 基本給

4.この控除を遅刻早退減額控除の計算に含める/含めない

控除額を差し引いた給与額で減額金単価計算を行うかどうかを設定します。

控除Aを減額金単価計算に含む(差し引いて減額金単価を計算)

給与額 = 基本給 - 控除A

控除Aを減額金単価計算に含まない(差し引かずに減額金単価を計算)

給与額= 基本給